こんにちは、ぱーぱすです。私は社会福祉士と精神保健福祉士のブロガーです。

今回は、私がどんなファンドに投資をしているかをお話しします。

私は「eMAXIS Slim 全世界株式」というファンドに毎月お金を入れています。最近では「オルカン」と呼ばれる大人気ファンドですね。

これは、世界中の株式に投資することができるファンドです。なぜこのファンドを選んだかというと、6つの理由があります。

世界中に分散投資できる

投資するときは、色々な国や会社にお金を分けて入れることが大切です。

そうすると、一つの国や会社が悪くなっても、他の国や会社が良くなれば、損をしないで済むからです。

「eMAXIS Slim 全世界株式」は、約50か国の株式にお金を入れてくれます。その割合は、大きな国や会社に多く、小さな国や会社に少なくなります。

そして、その割合は時々変わります。例えば、アメリカが今は6割ですが、10年後には5割になるかもしれません。

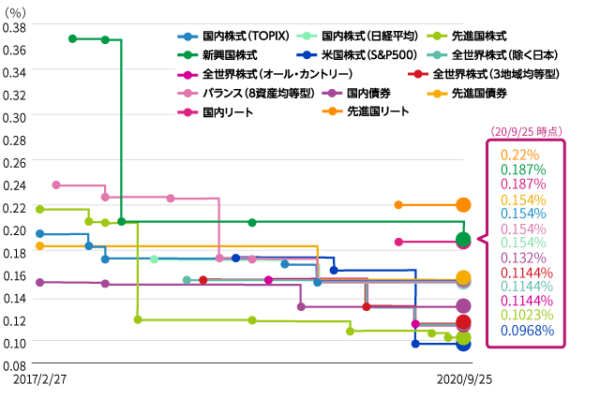

信託報酬が安いから

信託報酬とは、投資ファンドを運営する会社に払う手数料のことです。

この手数料が高いと、私たちの利益が少なくなります。だから、手数料は安い方が良いのです。

「eMAXIS Slim 全世界株式」の手数料は年率0.1133%以内です。これはとても安いです。例えば、100万円投資したら、年間で1100円ほどしか手数料がかかりません。

信託報酬が下がる可能性があるから

「eMAXIS Slim 全世界株式」は、「eMAXIS Slimシリーズ」というグループの一つです。

「eMAXIS Slimシリーズ」は、「手数料を安くし続ける」という目標を持っています。

実際に、過去に繰り返し手数料を下げてきました。そして、他のファンドよりも高くならないようにしています。

今後も手数料が下がる可能性があるので、「eMAXIS Slimシリーズ」は長期で投資する人におすすめです。

純資産が多いから

純資産とは、ファンドに集まったお金のことです。「eMAXIS Slim 全世界株式」の純資産は1兆円以上あります。これはとても多いです。

純資産が多いということは、ファンドが安定しているということです。

ファンド選びでは、早期償還や繰上償還に気をつけた方が良いです。

両方とも同じ意味ですが、要は運営会社の都合で、勝手に保有ファンドが売られてしまうということです。

どんな時に早期償還されるかは、各ファンドの目論見書をチェックするとわかります。

例えば、eMAXIS Slim 全世界株式(オール・カントリー)の目論見書ではこのように書かれています。

以下の場合等には、信託期間を繰上げて償還となることがあります。

・受益権の口数が10億口を下回ることとなった場合

・対象インデックスが改廃されたとき

・ファンドを償還させることが受益者のため有利であると認めるとき

・やむを得ない事情が発生したとき

引用元:eMAXIS Slim 全世界株式(オール・カントリー)交付目論見書 2024.1.19

一般的には、純資産総額が30億円未満だと早期償還されやすいといわれますから、避けた方が良いでしょう。

でも、「eMAXIS Slim 全世界株式」の純資産は1兆円以上あります。安定していますね。

それに、「eMAXIS Slim 全世界株式」では、純資産が多くなると手数料が安くなる仕組みになっています。これもメリットです。

トラッキングエラーが少ない

トラッキングエラーとは、ファンドのベンチマーク(目標)と実際の成績の差のことです。

「eMAXIS Slim 全世界株式」のベンチマーク(目標)は、「MSCI オール・カントリー・ワールド・インデックス」というものです。これは、世界中の株式の平均的な成績を表すものです。

「eMAXIS Slim 全世界株式」は、このベンチマークに近づくように運用されています。

その差は、過去3年でマイナス0.3%です。これは手数料の分だけに相当するので、目標通りに運用されていると言えます。

≫参考:eMAXIS Slim 全世界株式(オール・カントリー)月報 2023.04

トラッキングエラーが少ないということは、ファンドが上手に運用されているということです。だから、「eMAXIS Slim 全世界株式」は信頼できるファンドだと思いますね。

複数のファンドを持つと落ち着かない

これは私の性格の問題ですが、私は一つのファンドに絞って投資する方が気持ちが良いです。

複数のファンドに分けて投資すると、どれが良いか迷ってしまいます。

複数の資産に分散して投資するファンドは、バランスファンドと呼ばれています。例えば、株式50%、債券50%で構成されるバランスファンドなどがありますね。

でも、バランスファンドにすると「この投資比率に納得できない」と思う時があります。

だから、私には居心地が悪いんです。

インデックスファンドは、一度買ったらずっと持ち続けることが大切です。感情に流されて売買しないようにしないといけません。

だから、気持ちが落ち着くファンドを選ぶことが大切だと思います。

私にとって、「eMAXIS Slim 全世界株式」は気持ちが落ち着くファンドです。世界中の発展に投資することができるからです。世界はこれからも発展し続けると信じています。

最後に

以上、私が「eMAXIS Slim 全世界株式」に投資する理由6つをお話ししました。

リベラルアーツ大学の動画でも解説されているので、参考にしてみてくださいね。

投資は自分で決めることが大切です。私の話はあくまで参考程度にしてください。自分で調べて納得できるファンドを選んでください。

投資を始めるには、ネット証券の口座を開設する必要があります。私が実際につかっているネット証券は、こちらの記事で解説しています。

投資はリスクがあります。損をする可能性もあります。でも、投資しないでお金を貯めておくだけでは、インフレや税金でお金の価値が下がってしまいます。

私たちは社会福祉士や精神保健福祉士として、お金や経済的な問題に関わることが多いです。

だからこそ、自分自身のお金の問題を解決する力や実践力を身につけることが大切だと思います。

投資は難しくはありません。「この1冊を読めばOK」とオススメできるのがこちらの本です。

この本を読めば、インデックス投資の仕組みやメカニズムを理解し、自分に合ったファンドや積立方法を選ぶことができるでしょう。インデックス投資を始めたい人や、もっと理解したい人にオススメの本です。

少しずつ勉強して、あなたに合った方法を見つけてみましょう!

今回はここまでです。それではまたね!

コメント