SBIのiDeCoってオルカンがないんだけど・・・、SBI全世界株式ってどうなの?

良いファンドだろう。私は好きだな!

どうも!社会福祉士・精神保健福祉士のぱーぱすです。

ドケチ人間です。

この記事は次のような方に役立つでしょう。

- SBIのセレクトプランでiDeCoを開いたけど、どのファンドにするか迷ってる・・・

- 全世界株式1本に投資したいけど、SBIのセレクトプランにはeMAXIS Slim 全世界株式(オール・カントリー)が無い!

- SBI全世界株式(雪だるま)に投資してる人っている?

私はiDeCoはSBIのセレクトプランで、SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))に積み立てしています。

理想はeMAXIS Slim 全世界株式(オール・カントリー)でした。

「eMAXIS Slim 全世界株式と雪だるまのどっちを選ぶ?」と聞かれたら、eMAXIS Slim 全世界株式と答えます。

でも、叶いませんでした・・・。

eMAXIS Slim 全世界株式は、SBIのセレクトプランでは選べないからです。

ラインナップされてないんですね。

≫参考:SBI証券が「厳選」した運用会社別セレクトプラン商品一覧

「どうしよう・・・!」と困った私は、投信ブロガーの記事を検索して回ったり、目論見書や月次レポートを隅々まで読んだり、インデックス投資関連の書籍を数十冊読みました。

結果、SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))を選びました。

「もしかしたら私と同じように悩んでいる方がいるかも・・・」と思ったので、この記事をまとめました。

SBI全世界株式(雪だるま)を選ぶまでに検討した代替案

まずは、SBI全世界株式(雪だるま)を選ぶまでに検討した代替案を解説します。

代替案1 eMAXIS Slim 全世界株式(日本除く)

eMAXIS Slim 全世界株式(日本除く)をオススメするのは、投信ブロガーのちゅり男さん。

「SBI証券のiDeCoセレクトプランのおすすめ商品ベスト3」で紹介していますね。

この記事でちゅり男さんは、全世界株式を選びたいならeMAXIS Slim 全世界株式(日本除く)がベストと言います。

日本株式は含まれていませんが、大差ないとの考えです。

同じく投信ブロガーのケンズさんは、SBIセレクトプランでeMAXIS Slim 全世界株式(日本除く)に積み立てているとのこと。

≫参考:アセットアロケーションと保有全ファンド・ETF一覧(2023年1月)

説得力を感じます・・・。

でも私は、「日本株にもちょっとは投資したい!」と思ってしまう。

日本除くだと何か欠けてる感じがするので、落ち着きません。

長期投資においてブレずに積立するには、「投資していて落ち着くか」という感覚は大切だと思います。

気持ちがブレると、余計な売買行動をとってしまうかもしれないからです。

代替案2 手動全世界株式

この代替案を提案するのも、ちゅり男さんです。

手動全世界株式とは、2つ以上のファンドを組み合わせて、全世界株式に投資するのと同様の結果を得ようとする方法です。

要は、手動で定期的にリバランスするのです。

現在の時価総額比なら、まずは次のように積立割合を設定します。

これなら日本株にも投資できます。

でも株価の変動等があるので、割合設定を定期的に調整する手間がかかります。

「時々は気にしてチェックしてね」ってことです。

こうした手間だけですが、私は「面倒くさい!」と思っちゃいます。

わがままですよね。でもこの案は私には向いていません・・・。

代替案3 iDeCoをマネックス証券 or 松井証券に移管

私が知る限り、iDeCoでeMAXIS Slim 全世界株式(オール・カントリー)に投資できる証券は、次の2つ。

つまり、とちらかの証券口座を開いて移管(引っ越し)すれば、eMAXIS Slim 全世界株式(オール・カントリー)を選べます。

ただし問題があります。

iDeCoの移管には、デメリットがあるのです。

- 出費 移管手数料がかかる

- リスク 積立てたファンドは任意のタイミングで現金化される

- リスク iDeCoの口座が変更されるまでファンドを買付できない

- 期間 手続き完了まで1~2か月はかかる

投資信託をそのまま引っ越すことはできないので、いったん売って現金化されるんですね。

そのお金で、新しいiDeCo口座でファンドを選んで買付するシステムです。

このデメリットをどう捉えるか?

移管手数料については、ポイ活サイトのハピタスからマネックス証券か松井証券

を開けば、ポイントを獲得して損を相殺できるでしょう。

しかし避けられないデメリットは、全世界株式(雪だるま)を売ってから全世界株式(オール・カントリー)を買う点です。

全世界株式を売った後、ほぼ同じ全世界株式を買うのです。

儲かるも損するも運次第。バクチです。

合理的な選択では無いですね。

したがって私の結論は、iDeCo移管はしないとなりました。

なおiDeCo移管については、ちゅり男さんの iDeCoの口座移管の時、保有商品が現金化されることでデメリットはあるのか?の記事がシンプルでわかりやすいです。

代替案4 SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

ではSBI全世界雪だるまを考察します!

山崎元先生の考え

山崎元先生は、インデックス投資を日本に広めたと言っても過言ではない人物です。

彼は次のように言います。

ボーグルヘッズは、米国の投資家に対して、1本のグローバル(全世界)株式ファンドは、完全に分散された株式ポートフォリオを所有する最も簡単な方法だと述べている。日本の投資家も同様に考えていいだろう。全世界株式に投資する投資信託(日本株を含む「オール・カントリー」と称するようなもの)、ほんの少しだけ評価が落ちるけれども日本株除きの世界株、新興国がない分もう少し残念だけれども先進国株式を対象とするインデックスファンドは、日本の投資家にとっても、米国の投資家にとっても、「十分に良い投資対象」だろう(細かな差にはこだわらなくていい)。S&P500種指数やTOPIX(東証株価指数)に単独で投資するよりも明白に優れている。

引用元:トウシル楽天証券 山崎元 分散、低コスト、シンプル……ジョン・ボーグル氏の投資哲学を検討する

つまり山崎元先生のオススメ順位は、次のとおり。

山崎元先生のオススメ順

- 全世界株の投資信託(日本含む)

- 全世界株の投資信託(日本除く)

- 先進国株の投資信託

やっぱり全世界株式推しなんですね!

次の動画では点数付けもしています。

点数結果は次の通り

2位 全世界株式(日本除く) 90点

3位 先進国株式(日本除く) 88点

僅差で全世界株式を推しています。

私は山崎元先生の考えに最も説得力を感じるので、全世界株式(日本含む)の1本に投資したいと、考えを強めました。

その意味ではSBI全世界株式(雪だるま)が最も良さそうですが、忘れてはならない懸念事項があります。

SBI全世界株式(雪だるま)の懸念事項2つ

SBI全世界株式(雪だるま)の懸念事項

- ベンチマークへの連動性

- 三重課税問題

課題1 ベンチマークへの連動性

SBI全世界株式(雪だるま)のベンチマークは、FTSEグローバル・オールキャップ・インデックス(円換算ベース)です。

インデックスファンドを評価する場合、ベンチマークへの連動が忠実なほど良いインデックスファンドと評価できます。

しかしSBI全世界株式(雪だるま)は、「忠実には連動できひんやろ?」という課題があります。

その課題がなぜ起きるかというと、理由は次の2つ。

ベンチマークへの連動に課題がある理由

- 3本のETFを組み合わせているから

- 各ETFのベンチマークはFTSEではないから

SBI全世界株式(雪だるま)の中身である3本のETF一覧は、次のとおり。

- バンガード・トータル・ストック・マーケットETF米国株 経費率:0.03%

(2021年7月まではシュワブ U.S. ブロード マーケット ETF) - SPDR ポートフォリオ・ディベロップド・ワールド(除く米国) ETF米国以外の先進国株 経費率:0.04%

- SPDR ポートフォリオ・エマージングマーケッツ新興国株 経費率:0.11%

参考:SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))交付目論見書 2022.8.13

つまり、SBI全世界株式(雪だるま)は手間のかからない手動全世界株式ファンドです。

便利は便利なんですが、注意点は、

ファンドを構成している各ETFのベンチマークはFTSEではない

ということ。

したがって、SBI全世界株式(雪だるま)はベンチマークと違った値動きをするのです。

SBI全世界株式(雪だるま)を一文で表現すると

国際分散投資できる業界最低水準コストの全世界株式インデックスファンド

でしょう。「的」がポイントです。

つまり、「3本の超低コストETFに投資して、全世界に国際分散投資します」と言う方が正しい。

ベンチマークへの連動性を重視する人には向かないファンドです。

ただし、先進国・新興国・日本の投資信託をバラバラで積み立てて全世界ポートフォリオをつくる場合に比べると、手間はかからず正確だと思います。

(全世界型のインデックスファンドがない一昔前は、このように自作するしか無かった)

ベンチマークに課題はありますが、SBI全世界株式(雪だるま)が優秀なことに変わりはないです。

SBI全世界株式(雪だるま)の中身である、3本のETFはどれも超低コストで分散できているからです。

この点に異を唱えるのは、投資マニアくらいでしょう。

なお上記3本のETFは、いずれ変更されるかもしれません。

この点は目論見書にしっかりと明記されています。

投資対象ファンドは、今後ベンチマークの動きへの連動を目的として、変更、追加または削除する場合があります。

引用元:SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))交付目論見書 2022.8.13

実際、2021年8月から米国への投資対象は、VTIに変わりました。

今後、投資対象をバンガード・トータル・ワールド・ストックETF(通称:VT)に変える可能性はあるでしょうか?

私は大歓迎です。

けれど残念ながら、当分は可能性が低そうです。

SBIアセットマネジメントがVTに連動するSBI・V・全世界株式インデックス・ファンドを別でつくったからです。

上記で代表が解説されていますが、

SBI全世界株式雪だるまの方針は、できるだけ低い運用報酬・コストで実現できるスキームにしよう

ということで2017年につくられたファンド、とされています。

要は、SBI全世界株式(雪だるま)は、低コストを極めるべく作られたファンドです。

SBI全世界株式が信託報酬0.1102%程度の超低コストで運用できている理由は、超低コストETF3本を組み合わせているから。

VTの経費率は0.07%なので、これを投資対象にすることはコスト的に実現できないということです。

事実、SBI・V・全世界株式インデックス・ファンドの信託報酬は0.1338%程度ですから、

SBI全世界株式(雪だるま)より、0.0236%ほど高コストです。

課題2 三重課税

SBI全世界株式(雪だるま)には、三重に課税される課題があります。

難しい話なので説明は控えますが、要は儲けが減る可能性があるのです。

詳しく知りたい方は、河童さんの「VT、楽天全世界株式(楽天VTプラス)の三重課税問題について解説します」の記事を見てみましょう。

こうしたディープな話までは知らない方が多いと思います。

SBI・全世界株式(雪だるま)のリターン比較

課題があることはわかりましたが、実際のリターンはどうなのでしょうか?

比較してみましょう!

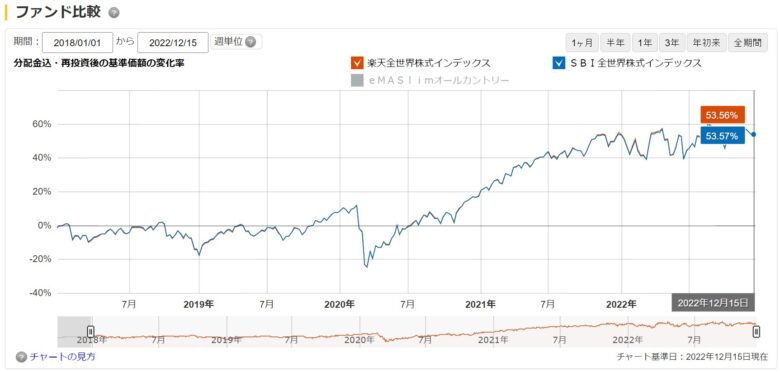

1. 楽天・全世界株式インデックス・ファンドと比較

まず、楽天VTと比較です。同じベンチマークを目標とするファンドなので、比較しがいがあります。

※下記はマネックス証券での比較グラフ

2018年1月1日から5年弱の比較期間では、楽天VTと0.01%差です。

僅差なので日によって勝ったり負けたりですね。ほとんど差が無いです。

①バンガード・トータル・ワールド・ストックETF

②バンガード・トータル・ストック・マーケットETF

③バンガード・トータル・インターナショナル・ストックETF

参考:「楽天・全世界株式インデックス・ファンド」投資対象銘柄(組入れETF)の追加について

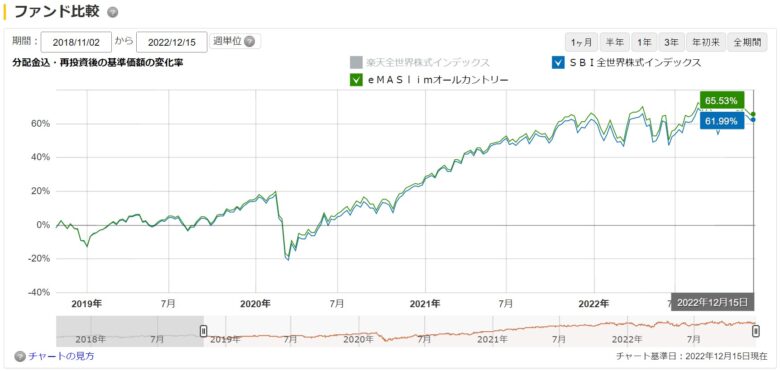

2. eMAXIS Slim 全世界株式(オール・カントリー)と比較

eMAXIS Slim 全世界株式(オール・カントリー)とはベンチマークが違うので、参考程度でお願いします。

eMAXIS Slim 全世界株式(オール・カントリー)の方が好成績です。

MSCI ACWIのベンチマークの方が好リターンだったようです。

注意点ですが、こういったリターン比較は、タイミング(日付)が変わるとカンタンに結果が変わります。

リターンだけではファンドの良し悪しは決められないのです。

詳しく知りたい方は、水瀬ケンイチさんの「 【全世界株式】低コストインデックスファンド徹底比較(22年6月末) eMAXIS Slimが高評価」の記事が参考になるでしょう。

隠れコストや実質コストも含めて比べているので、一段と深い分析です。

SBI・全世界株式(雪だるま)をベンチマークと比較

SBI・全世界株式(雪だるま)がベンチマークとズレる理由は、信託報酬だけでなく組入国への投資割合の違いもあります。

参考に、SBI・全世界株式の2022年11月レポートをVTと比較してみましょう。

| SBI・全世界株式 (雪だるま) | VT | |||

| 順位 | 国 | 割合 | 国 | 割合 |

| 1位 | 米国 | 58.68% | 米国 | 58.67% |

| 2位 | 日本 | 6.32% | 日本 | 6.00% |

| 3位 | イギリス | 3.99% | イギリス | 4.06% |

| 4位 | カナダ | 3.17% | カナダ | 3.06% |

| 5位 | 中国 | 3.04% | 中国 | 3.05% |

| 6位 | スイス | 2.64% | スイス | 2.64% |

| 7位 | フランス | 2.52% | フランス | 2.34% |

| 8位 | オーストラリア | 2.05% | オーストラリア | 2.12% |

| 9位 | インド | 2.01% | ドイツ | 1.89% |

| 10位 | ドイツ | 1.89% | インド | 1.84% |

SBI全世界株式(雪だるま)は、ベンチマークと組み入れ順位や割合の違いが大きい時期もあったのですが、最近は微差。

組み入れ国の順位はベンチマークと同じ。

投資割合の差は、0.01%~0.32%程です。小さくおさまっていると思います。

とにもかくにも私は国際分散されているならOKと思いますが、皆さんはどうですか?

投資信託クリニックのカン・チュンドさんの考え

投資信託クリニックのカン・チュンドさんは、次のように言います。

つみたてNISA、特定口座ではSlim オール・カントリーを買付け、iDeCoでは SBI・全世界株式や、楽天・全世界株式の保有となっても、そんなに大きな違いが生じるわけではありません。

引用元:投資信託クリニック3つの窓口(iDeCo・つみたてNISA・特定口座)での、全世界株式の攻め方について

まさに今回の悩みへのお答えですね。

カン・チュンドさんは投資信託の個別相談を受けています。本記事のような悩み相談を受けることがあるのでしょう。

『全面改訂 第3版 ほったらかし投資術』でSBI証券のiDeCoセレクトプランのオススメファンド発表

2022年3月11日、山崎元さんと水瀬ケンイチさんの最新共著「全面改訂 第3版 ほったらかし投資術 (朝日新書)」が発刊されました。

なんと本書でついに!

SBI証券のiDeCo(セレクトプラン)でのオススメファンドが発表されました!

詳細は本書をお読みいただきたいのですが、

ベストファンドは、SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))と書かれています。

つまり水瀬ケンイチさんと山崎元先生は、eMAXIS Slim 全世界株式(日本除く)より、SBI全世界株式(雪だるま)をオススメしているのです。

ふー・・・。お墨付きをもらったようで心強いですね。

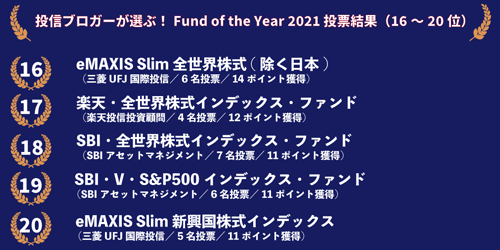

投信ブロガーが選ぶ! Fund of the Year 2021で18位

SBI全世界雪だるまは「投信ブロガーが選ぶ! Fund of the Year 2021」で18位にランクインしています!楽天VTとほぼ同じ順位ですね。

「投信ブロガーが選ぶ! Fund of the Year」って何ぞや?と思った方は「 投信ブロガーが選ぶ! Fund of the Year 2021の結果は役立つ!」もご覧ください。

まとめ SBI全世界株式(雪だるま)のオススメポイント

SBI全世界株式オススメポイント

- 約8000銘柄(世界株式の約98%)に国際分散投資できる

- 信託報酬は0.1102%程度(税込)で現状最安

- 実質コストも最安

- SBI全世界の純資産は800億円オーバー。安定運用されている

- つみたてNISA適格ファンドなので、存続していくと期待できる

分散銘柄数はeMAXIS Slim 全世界株式を超えています。(オルカンは約3,000銘柄)

私は小型株にも分散されている方が好み。

「全世界に投資するからには、とことん全世界に投資したい!」という考えです。

SBIアセットマネジメントは、雪だるまシリーズ500億円突破のPRを出しています。

SBI全世界株式(雪だるま)をまだまだ売り出したいんですね。

結論 SBI全世界株式(雪だるま)は超低コストで優秀だ!

現状、低コストな全世界株式ファンドの代表格は

低コスト全世界株式ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI全世界株式(雪だるま)

- 楽天VT

- SBI・V・全世界株式インデックス・ファンド

上記の4つと思います。個人的にはどれを選んでもGOODです。

国内の投資信託は、高コストなぼったくりファンドが大多数です。

それらボッタクリ投資信託の中から上記の4ファンドを選んだ時点で、既に正解。

もっと言うと、ネット証券でiDeCo積立をはじめた時点で正解ではないか?

投資で未来はわかりませんが、名著『投資の大原則』では「投資リターンを確実に増やす1つの原則は投資コストを最小限にすること」と言われています。

その意味では、SBI全世界株式(雪だるま)は超低コストですから、投資リターンを増やせると考えられます。

SBI全世界株式(雪だるま)は十分に国際分散できていて、超低コストで、純資産の積み上がった優秀ファンドと思います。

おまけ ネット証券5口座もってる私の個人的オススメ

余談ですけど、私はネット証券を5つ開いています。多いですよね。

個人的に好きなのは松井証券です。

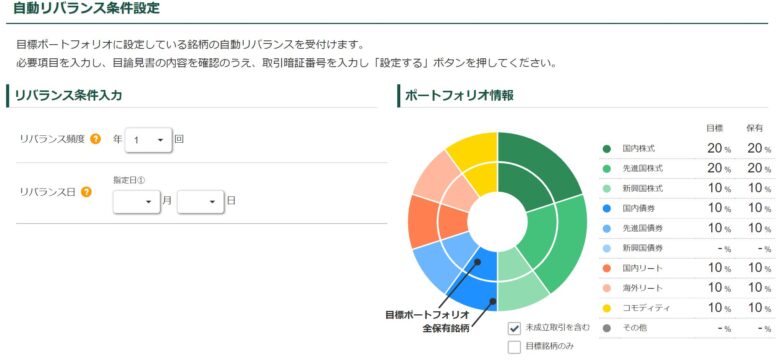

何が良いって、この画面です。

自分で目標ポートフォリオをつくるんですが、ファンドの組み合わせ、投資割合を自由に設定して積立できます。

SBIラップや楽ラップなどは、自分で積立ファンドを選べなくて、高コストなファンドを掴まされるのがデメリットです。

でも松井証券のこの機能をつかうと、eMAXIS Slim シリーズで揃えられるんですよね。

私は10銘柄を10%ずつ設定して遊んでいますが

例えば、↓のようにもできるんです。

| ファンド | 積立割合 |

| eMAXIS Slim 全世界株式(除く日本) | 95% |

| eMAXIS Slim TOPIX | 5% |

さらに優秀なのは、目標ポートフォリオの割合になるように、自動リバランス機能がついていること。

こんなことができるのは、上記の5ネット証券の中でも松井証券だけです。

自動リバランス機能がSBIのiDeCoにもついていたなら、eMAXIS Slim 全世界株式(除く日本)とeMAXIS Slim TOPIXを組み合わせるのもアリだったかもしれません!

(SBIさん、実装お願いします!)

コメント