この記事でわかること

- 「口座乗っ取り?」と思ったら、実は認知症の記憶障害という可能性もある

- 認知症になると証券口座が凍結され、家族でも資産を動かせなくなるリスクあり

- 投資本人と家族ができる具体的な備え(シンプル投資、家族信託、たくす株、成年後見制度)

最近、SBI証券や楽天証券などで「口座が乗っ取られて資産が勝手に売買された!!」というニュースを目にすることが増えました。

私が証券口座を開いているSBI証券や楽天証券でも、被害者がでています。

被害者に対しては”一定の補償”の対応方針が決められたようですが、

あくまで、”一定の保障”だから、気は抜けないです。パスワード管理など、徹底しなくては。

さて、こうした証券口座の乗っ取りは、高齢の方が被害者になるケースも報じられ、「やっぱりネット証券は危ないのでは?」と感じる人もいるかもしれません。

しかし、福祉の現場にいる立場からこのニュースを見ると、もうひとつの可能性が頭をよぎります。

それは「本当に乗っ取られたのではなく、認知症の記憶障害によって、自分が行った取引を忘れてしまった人もいるんじゃないか?」という視点です。

認知症の記憶障害とは?

認知症になると、特に「エピソード記憶(自分が体験したことを覚える力)」が弱くなります。

日常生活で起きやすい例

たとえば、

- 自分が食事をしたことを忘れる

- 家族と出かけたことを覚えていない

- 自分で買い物をしたのに「買ってない!」と訴えてしまう

といったことは珍しくありません。

投資で起きやすい例

証券取引も同じで、

- 自分が取引・売買したことを覚えていない(しかし売買した形跡がある)

「しかし本人は“絶対にやっていない”と強く訴える」

──こうしたケースは、十分に起こりうるでしょう。

すでに金融機関から認知症と認識されて、口座凍結などの措置をとられていれば、取引はできなくなり、こうしたケースは起きないと思います。

認知症になると証券口座は基本、凍結される。

引用元:日本経済新聞 認知症に備える証券口座 日証協、新たな仕組み創設

しかし認知症は、当人が自覚することは難しい疾患です。

周囲も気づくのが遅れたり、受け容れることに心理的な抵抗が起きやすい特徴があります。

よしんば周囲の家族が認知症に気づいて、医療や支援機関につなげようとしても、ご本人がとても抵抗して難儀することもあります。

そりゃあそうです。「自分は何もおかしなことがない(と思っている)のに、病院に連れていこうとされる」なんて、私だったら怒っちゃいますね。

認知症で最も多いのがアルツハイマー型認知症で、これは早期にわかり、服薬すると、進行を遅らせることができます。

しかし、そのように支援につながるまでの方。

つまり、「認知症を発症しているけど、金融機関や周囲からは認知症だと思われていない」という方が、「乗っ取られた!」と訴えてしまうことがあるんじゃないか?と思いました。

金融トラブルの難しさ

もちろん、現実に、口座の乗っ取りや詐欺事件が増えていることも事実でしょう。

しかし一方で、認知症の人が「記憶障害ゆえに自分の行為を覚えていない」というケースもあり得ます。

この二つは外から見分けるのが非常に難しい問題です。

家族も金融機関も「本当に詐欺なのか?それとも記憶障害なのか?」と判断に迷うことになります。

自分や家族を守るためにできること

では、私たちはどう備えればいいのでしょうか?

ここでは「投資をする本人(私たち)」と「家族・支援者」の両面から考えてみます。

投資をする本人(私たち)の工夫

まずは、投資スタイルはシンプルにしておくこと。

- 投資ファンドは1つだけ

- 証券口座は1つだけ

- 自動積立にする(記憶力に依存しない仕組み)

※私は証券口座を実は5つほど開いています。実は、人のこと言えないんですよね。

投資スタイルはシンプルに、というのは、「ほったらかし投資」として推奨されていることでもあります。

「ほったらかし投資」は山崎元さんや水瀬ケンイチさんが使い、広めた言葉です。

新NISAでもインデックス投資が人気ですが、その理由は「合理性が高く、長期的に勝ちやすいから」というものです。

私も同様の考えでインデックス投資を行っていますが、ここにもう一つの理由を加えたいのです。

それは「将来、自分が認知症になったときのリスクに備える」という観点です。

合理的だからインデックス投資、というだけでなく、

人間の脳は老化するし、記憶力には限界がある。だからこそ“シンプルにほったらかせる投資”を選ぶ。

この考え方が、人生100年時代といわれる現代にはふさわしいかもしれません。

認知症にならないためには

自分が認知症になるなんて考えたくもない話ですが、

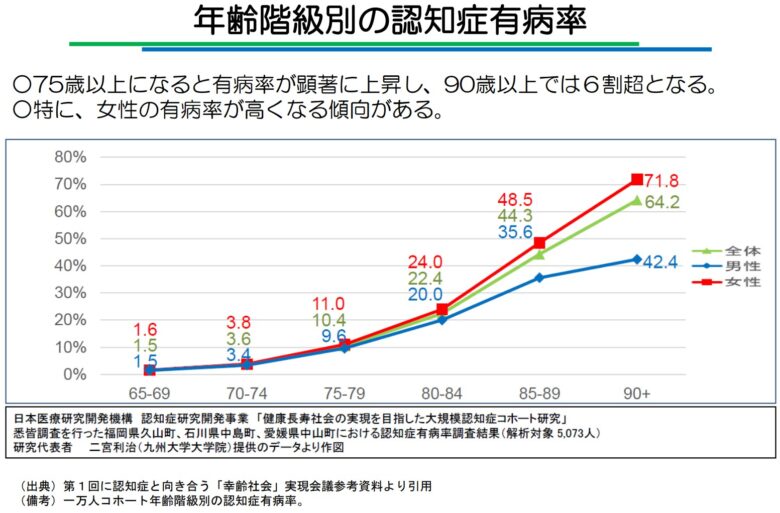

75歳以上になると有病率は顕著に上昇、90歳以上では60%以上となっています。

引用元:内閣府HP

人生100年とすると、晩年は2人に1人以上が認知症となります。

夫婦で暮らしてたら、確率的にはどちらかは認知症になる割合です。

怖くないですか?

かつて私の祖母が存命だったころ、90歳を超えた頃に認知症にかかってしまいました。

当時は”まさかあの元気だったばあちゃんが?”と思いましたが、年齢的に自然なことだったのかもしれません。

そう考えると、やはり投資に関しても、「自分が認知症になっても、自分も周りもあまり困らない方法」にしておいたほうが良さそうです。

まずは認知症にならないようにしたいですが、「これをすれば絶対に認知症にならない!」という方法は解明されていません。

リスクを低減させると言われているのは、次のことです。

- 定期的な運動習慣

- バランスの良い食事

- 社会活動への参加

- 人との交流や外出 等

引用元:国立研究開発法人 国立長寿医療研究センターHP

高齢になるにつれて、やりにくそうなことばかりですし、若くても「わかってるけど、それができねーんだ」と思わず言いたくなりますが、やるしかなさそうです。

家族ができる工夫

本題に戻りましょう。将来、認知症を発症してしまう可能性をふまえ、家族ができる工夫は何でしょうか?

一般的に、次のような制度やサービスが提案されています。

- 家族信託

- 証券会社の新サービス(例:マネックス証券のたくす株)

| 方法 | 利用できる時期 | メリット | デメリット |

| 家族信託 (例:SBI証券) | 認知症 発症前 | ・信託契約の自由度が高い ・成年後見制度より柔軟に取り決めできる | ・信託契約の設計が複雑 ・受託者の責任は重く、受託者が見つかりにくい |

| たくす株 (マネックス証券) | 認知症 発症前 | ・株式を信託財産として預けられる ・株式運用を家族に承継しやすい | ・マネックス証券に口座が必要 ・対象は主に株式・ETFが中心 |

| 成年後見制度 | 認知症 発症前(任意)or後(法定) | ・法律で守られた制度 ・必要に応じ、財産管理、身上監護も行ってもらえる | ・利用開始まで時間と手続きが必要 ・資産が多いほど、依頼費用も高くなる |

詳細は各リンク先で解説されていますので、ご興味あるかたはご覧ください。

ここで知っておきたいのは、口座凍結についてです。

なぜなら、とっても面倒なことになるから。

口座凍結というのは、認知症で判断能力が低下すると、金融機関が財産を保護する目的で口座を凍結する仕組みです。

口座凍結されるタイミング2つ

口座凍結されるタイミングは2つです。

口座凍結されるタイミング

- 家族が金融機関に伝えたとき

- 金融機関に判断力が低下していると判断されたとき

”認知症と診断されたら”ではないんですね。

例えば、認知症になった方の家族が、本人の代わりに金融機関で取引や手続きをしようとして、それがきっかけで口座凍結されることがあるわけです。

また、”金融機関に判断力が低下していると判断されたとき”とは、例えば次のようなことです。

金融機関に判断力が低下していると判断される例

- 通帳、印鑑を頻繁に紛失する

- 同じ内容で何度も店舗に訪問する

- 同じ手続きを何度も照会する

- 実際にはない行員の不正を主張する(「行員がお金を盗った」等)

引用元:マネックス証券 認知症による口座凍結の対処法と事前対策

口座が凍結されれば、資産は守られるけど・・・

金融機関から認知症と判断されれば、口座は凍結され、資産は守られます。

では、これで一安心か?実はそうでもありません。

まず、口座凍結されたら、家族であっても、預金の入金や引き出し、解約ができなくなってしまいます。

認知症になると、銀行や証券会社の口座が凍結され、ご家族であっても資金を動かせなくなってしまいます。通院・治療や介護などで費用がかさむ時ですので注意が必要です。

引用元:マネックス証券 認知症による口座凍結の対処法と事前対策

しかも、口座凍結を解除するには、成年後見制度を使うしかないんですね・・・。

成年後見制度とは、認知症や精神障害、知的障害などさまざまな理由で判断能力が低下して、ひとりで法律行為をおこなうことが不可能もしくは困難になってしまった人に代わって、法律行為を行ってもらう仕組みのことです。

何ら対応策を講じずに本人が認知症になって預金が凍結されてしまった場合、口座凍結を解除するには、成年後見制度を利用するしかありません。

引用元:相続会議 朝日新聞社のポータルサイト

例えば日本証券業協会でも、「認知症になったら、運用資産はどうなる?」というギモンに対し、成年後見制度の活用をあげています。

≫参考:日本証券業協会HP 認知症になったら、運用資産はどうなる?

成年後見制度の活用

成年後見制度は、私たち福祉関係者には、多少はなじみのある制度だと思います。

社会福祉士や精神保健福祉士の国家試験でも勉強しますね。

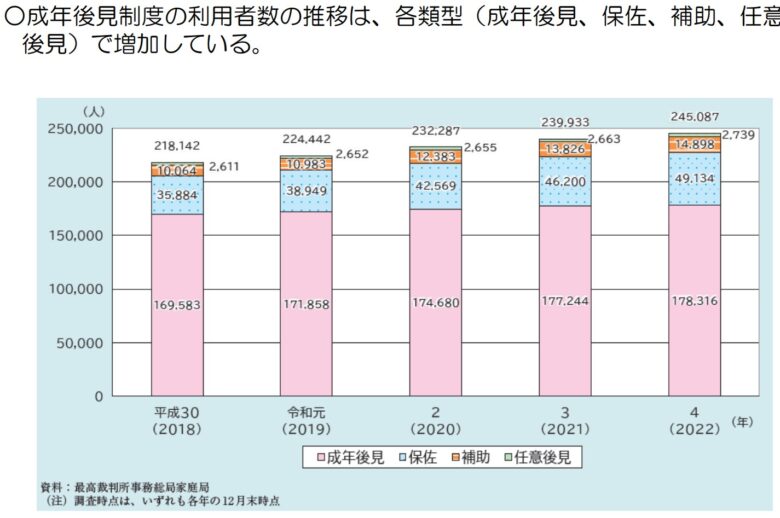

成年後見制度の活用は、年々ふえています。

引用元:内閣府HP

ただし成年後見制度は、利用者からみれば金銭的負担のある制度であり、そう安くもありません。

それに、家族がいるなら家族で担いたい(担うべき?)という考えが、日本では強く、第三者に資産の管理などを託すことには抵抗感があるかもしれません。

私自身、いざ自分や家族が使うとなれば、なんとなく、大それたイメージをもってしまいそうです。

それでも、成年後見制度の利用件数も右肩上がり。私も、いずれお世話になるかもしれません。もっと身近に感じても良いのかもしれませんね。

なお、成年後見人は、社会福祉士や精神保健福祉士ができる仕事でもあります。

これからますますニーズの高まっていく仕事となるでしょう。報酬は家庭裁判所が決めますが、副業(本業)として検討に値すると思います。

まとめ

いろんな話に飛んでしまいましたが、認知症は「詐欺に遭うリスク」だけでなく「誤認によるトラブル」という別のリスクも抱えています。

繰り返しますが、90歳以上になれば、6割以上の人が認知症となっています。

証券口座のニュースを単なる「乗っ取り事件」として終わらせず、「自分や家族が将来直面するかもしれない課題」として考えたいですね。

とはいえ、一気にいろいろ調べたり、対策するのは大変です。なので、まずは何か1つやってみることをオススメします。例えば、

新NISAやiDeCoも、以前にくらべて世の中に浸透してきました。

そうした今だからこそ、資産運用も人間の限界に備えたシンプルなものにしておくことが望ましいと思います。

それではまた!

関連記事

こちらは私(の家)が投資しているファンドや証券口座を紹介した記事です。ご興味ある方はご覧くださいませ。

ちなみに、本記事では認知症の記憶障害を切り口にお話ししましたが、同様に、乗っ取られていないのに「乗っ取られた!」と本気で捉えてトラブルになってしまいそうな疾患が、統合失調症です。統合失調症を知るのにオススメの映画はこちら。

コメント